Gesetzesvorhaben zielen häufig darauf ab, die Besteuerung zu vereinfachen, doch dies gelingt leider nicht immer. Das zeigt auch die Neuregelung des § 16 Abs. 4a GrEStG. Die im Zuge des Jahressteuergesetzes 2022 eingefügte Regelung betrifft die Besteuerung des Anteilsverkaufs grundbesitzender Unternehmen, sog. Share Deals, und die damit verbundenen Anzeigepflichten.

Die Auffassung der Verwaltung als Hintergrund der Neuregelung

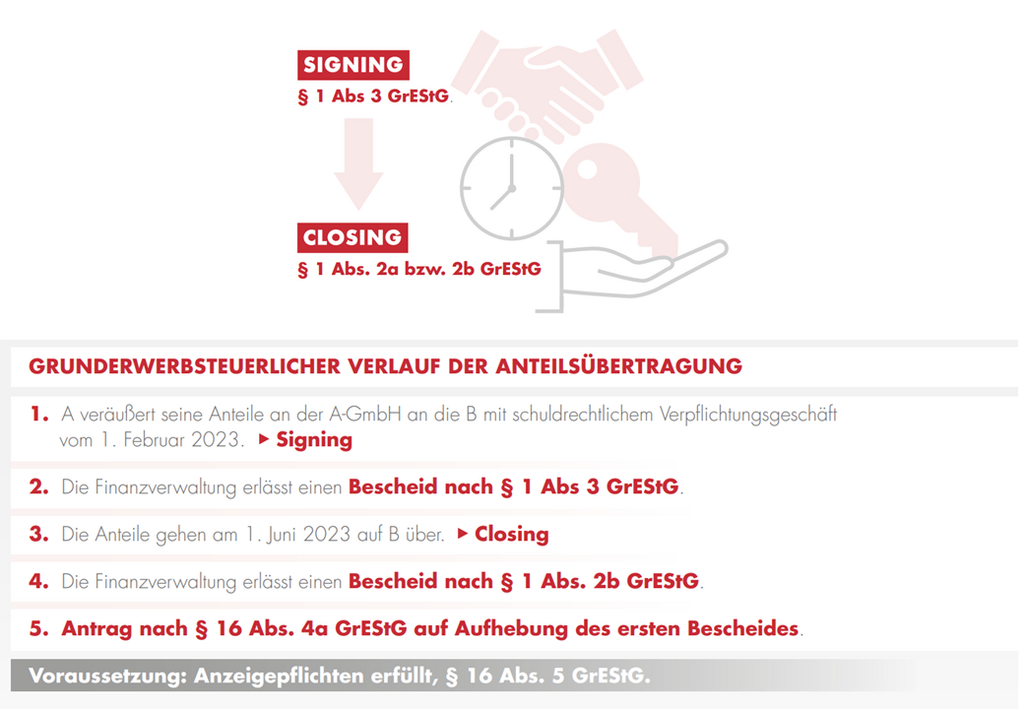

§ 16 Abs. 4a GrEStG wird immer dann relevant, wenn bei einem mittelbaren oder unmittelbaren Erwerb von mindestens 90 % der Anteile an grundbesitzenden Personen- und Kapitalgesellschaften das schuldrechtliche Verpflichtungsgeschäft (Signing) über den Anteilserwerb (sog. Share Deal) und der (wirtschaftliche) Eigentumsübergang (Closing) zeitlich auseinanderfallen. Infolgedessen gibt es zwei Anknüpfungspunkte für eine mögliche Besteuerung des Grunderwerbs: Mit dem Signing ist der Tatbestand nach § 1 Abs. 3 GrEStG erfüllt. Das Closing wiederum erfüllt die Voraussetzungen des § 1 Abs. 2a bzw. 2b GrEStG, wobei diesem Tatbestand grundsätzlich Vorrang einzuräumen ist. Während einige Stimmen aus der Literatur bisher davon ausgegangen sind, dass der Anwendungsvorrang des § 1 Abs. 2a bzw. 2b GrEStG dazu führt, dass beim Signing der Besteuerungstatbestand des § 1 Abs. 3 GrEStG gar nicht erst verwirklicht ist, vertritt die Finanzverwaltung die sog. „Signing-Closing-Theorie“. Indem die Finanzverwaltung die jeweiligen Vorschriften stichtagsbezogen auslegt, kommt sie zu dem Ergebnis, dass in beiden Zeitpunkten eine Festsetzung geboten ist: Im Zeitpunkt des Signings sind die Voraussetzungen des Besteuerungstatbestandes des § 1 Abs. 3 GrEStG erfüllt. Dessen Subsidiarität kommt im Zeitpunkt des Signings nicht zur Geltung. Erst mit dem Closing wird der Besteuerungstatbestand des § 1 Abs. 2a bzw. 2b GrEStG verwirklicht. Aufgrund von dessen Vorrangigkeit hat dann ebenfalls eine Festsetzung zu erfolgen. Diese Ansicht führt somit dem Grundsatz nach zu einer doppelten Besteuerung desselben Erwerbsvorgangs. Um eine Doppelbesteuerung zu vermeiden, sollte jedoch die Festsetzung nach § 1 Abs. 3 GrEStG beim Signing wiederum nur erfolgen, wenn mit dem Closing nicht innerhalb eines Jahres zu rechnen ist.

Inhalt der Neuregelung

Um das Besteuerungsverfahren zu vereinfachen, hat der Gesetzgeber nun den § 16 Abs. 4a GrEStG eingefügt, wonach die Festsetzung des § 1 Abs. 3 GrEStG auf Antrag aufgehoben oder geändert wird, wenn der Tatbestand des § 1 Abs. 2a GrEStG erfüllt ist. Der Steuerpflichtige kann nun folglich nach Erlass des zweiten Bescheides (nach dem Closing) einen Antrag auf Aufhebung des ersten Bescheides stellen, sodass es im Ergebnis nicht zu einer Doppelbesteuerung kommt. Die Brisanz der Regelung ergibt sich jedoch aus dem ebenfalls neu eingefügten, auf den ersten Blick eher unscheinbaren § 16 Abs. 5 GrEStG. Diese Regelung stellt nämlich die Anwendung des § 16 Abs. 4a GrEStG unter den Vorbehalt der vollständigen und rechtzeitigen Anzeige beider Erwerbsvorgänge. Die Anzeige ist rechtzeitig, wenn sie dem FA innerhalb von zwei Wochen nach Kenntniserlangung bzw. einem Monat bei Auslandsbezug zugeht. Vollständig ist die Anzeige, wenn die nach § 20 GrEStG erforderlichen Inhalte enthalten sind. Was sich zunächst recht einfach anhört, darf jedoch keinesfalls unterschätzt werden. Die Erfüllung der Anzeigepflicht kann aufgrund mehrerer Aspekte komplex sein: Es handelt sich hier um eine kurze Frist, innerhalb derer mehrere gemeinsam anzeigepflichtige Personen zu identifizieren und eine Reihe an Pflichtinformationen abzugeben sind, die gerade bei komplexen Transaktionen häufig nicht unmittelbar offensichtlich sind. Wird die Anzeigepflicht nicht erfüllt, wird die Steuerfestsetzung nicht aufgehoben und es kommt zu einer Doppelbesteuerung. Diese Gefahr dürfte insbesondere auch bei Betriebsprüfungen relevant werden, wenn erst im Nachgang die Steuerbarkeit eines Erwerbsvorgangs festgestellt wird. Denn dann sind regelmäßig die Fristen für die notwendige Anzeige abgelaufen. Ob eine doppelte Festsetzung in diesen Fällen jedoch rechtmäßig ist, dürfte Gegenstand weiterer Diskussionen werden.

Rückwirkende Anwendung der Norm

Da keine Übergangsregelung für die Anwendung von § 16 Abs. 4a, 5 GrEStG existiert, gilt die Regelung im Grundsatz auch rückwirkend. Dies ist insoweit angezeigt, als dass der Gesetzgeber mit der Norm eine Vereinfachung des Verfahrens – also einen Vorteil für den Steuerpflichtigen – vorgesehen hatte. Die erhöhte Gefahr der Doppelbesteuerung stellt jedoch einen Nachteil für den Steuerpflichtigen dar. Nachteilhafte Regelungen dürfen in der Regel nicht rückwirkend gelten, sodass hier eine Anwendung der neuen Regelung zum Nachteil des Steuerpflichtigen nicht rechtmäßig sein dürfte.

Bisher keine Stellungnahme der Finanzverwaltung

Da die Norm verhältnismäßig jung ist, verwundert es nicht, dass die Finanzverwaltung sich hierzu noch nicht einheitlich positioniert hat. Auch wenn vieles dafür sprechen dürfte, dass sie der hier vertretenen Rechtsauffassung folgen dürfte, kann das noch nicht mit Sicherheit bestätigt werden.

FAZIT

Obwohl die Neuregelung des § 16 Abs. 4a GrEStG das Besteuerungsverfahren vereinfachen sollte, ist damit die Gefahr einer Doppelbesteuerung bei Share Deals grundbesitzender Unternehmen erheblich gestiegen. Es bleibt abzuwarten, wie sich die Finanzverwaltung zur Anwendung der Norm positioniert. Insbesondere auch die Handhabung der verschiedenen relevanten Konstellationen dürfte weiterhin Beachtung finden. Bis dahin kommt der Erfüllung der – häufig komplexen – Anzeigepflichten eine besonders hohe Bedeutung zu. Bei Durchführung eines Share Deals sollten daher möglichst frühzeitig die nötigen Informationen von allen Beteiligten gesammelt werden.

Dieser Artikel stammt aus unserem Mandantenmagazin Curacontact, das 4 x im Jahr aktuelle Themen für die Gesundheits- und Sozialwirtschaft, für Öffentlichen Sektor und Kirche aufbereitet. Interesse? Jetzt kostenlos abonnieren!

Erfahren Sie auch mehr zu unserer Mandantenzeitschrift Curacontact.