Für die von großen Unternehmen ab 2025 zu erstellenden Nachhaltigkeitsberichte werden umfangreiche inhaltliche Anforderungen gestellt. Wir geben Ihnen einen Überblick.

Aktuelle Vorschriften

Im geänderten Artikel 19a Absatz 1 der CSRD (Corporate Social Responsibility Directive) heißt es wörtlich, dass die Unternehmen Informationen veröffentlichen müssen, „die für das Verständnis der nachhaltigkeitsrelevanten Auswirkungen der Tätigkeiten des Unternehmens sowie das Verständnis der Auswirkungen von Nachhaltigkeitsaspekten auf Geschäftsverlauf, Geschäftsergebnis und Lage des Unternehmens erforderlich sind“.

Grundsatz der sog. doppelten Wesentlichkeit

Mit dieser Formulierung wird der hinterlegte Grundsatz der sog. doppelten Wesentlichkeit ausgedrückt. Dieser bildet die konzeptionelle Grundlage der Nachhaltigkeitsberichterstattung aus Sicht der EU-Kommission.

Die neue Berichtspflicht umfasst zum einen die Darstellung sowohl der Auswirkungen des Unternehmens auf sein Umfeld („inside-out“-Perspektive) als auch die Auswirkungen des Umfelds auf das Unternehmen („outside-in“-Perspektive).

Konkrete Angaben

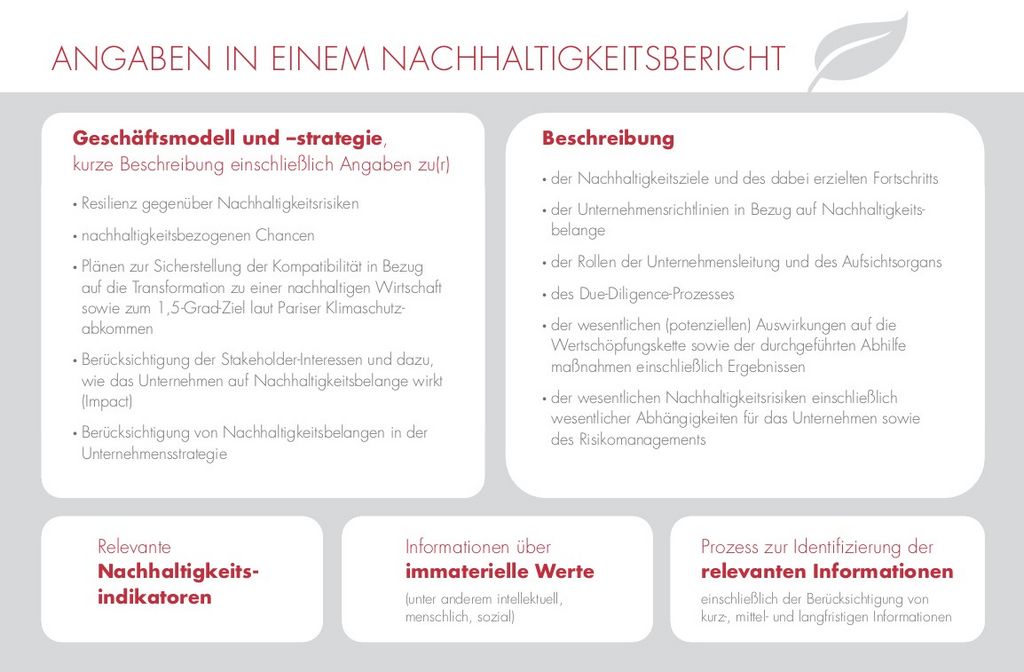

Konkretisiert werden die anzugebenden Informatinoen in Artikel 19a Absatz 2 CSRD. Danach soll die Nachhaltigkeitsberichtserstattung u.a. folgende Informationen enthalten:

Nachhaltigkeitsberichte sollen sowohl vergangenheitsbezogene als auch zukunftsbezogene Angaben enthalten und qualitative wie quantitative Aussagen treffen.

Als ein herausgegriffenes Beispiel führen Angaben zur Erreichung des 1,5-Grad-Ziel des Pariser Klimaschutzabkommens dazu, dass Unternehmen sich frühzeitig oder auch erstmalig mit ihrem eigenen CO2-Fußabdruck beschäftigen müssen, um entsprechende Angaben machen zu können.

Sie Haben Fragen oder Beratungsbedarf bei der Erstellung des Nachhaltigkeitsbericht? Gerne stehen Ihnen unsere Expert:innen bei allen Herausforderungen zur Seite. Jetzt Kontakt aufnehmen!

Weitere Beiträge zum Thema:

Nachhaltigkeitsberichterstattung bald Pflicht

Rahmenwerke für die Nachhaltigkeitsberichterstattung