Wertpapieranlagen gehören zu einer oft anzutreffenden Anlageform z. B. bei Stiftungen. Rückläufige und volatile Börsen fordern die Bewertung der bilanzierten Wertpapiere heraus. Dabei drohen hohe erfolgswirksame Effekte auf Vermögens- und Ertragslage.

Veränderte Rahmenbedingungen

Gerade Stiftungen sind vielfach in verschiedenen Anlageformen investiert. Das Gebot der Kapitalerhaltung fördert die nachhaltige, wertstabile Verwaltung des Vermögens. In Zeiten niedriger Zinsniveaus bzw. Negativzinsen stieg der Druck einer kapitalerhaltenden Vermögensverwaltung. Auch Verwahrgelder sollten durch Investitionen in Kapitalanlagen vermieden werden.

Im Jahr 2022 wurde die über viele Jahre anhaltende Niedrigzinsphase durch Anhebung des Leitzinses zur Bekämpfung der hohen Inflationsraten – zuerst in den USA durch die FED (Federal Reserve System), sodann in Europa durch die EZB (Europäische Zentralbank) – beendet. Hinzu kamen verschiedene veränderte wirtschaftliche Rahmenbedingungen, die sich ebenfalls belastend auf den Kapitalmarkt auswirkten. Als Folge verzeichneten die Börsenindizes im Jahr 2022 teils hohe Rückgänge im Vergleich zum Vorjahr.

Grundsätze der Bilanzierung von Wertpapieren

Bei Erwerb eines Wertpapiers erfolgt die Zugangsbewertung, wie nach Handelsrecht üblich, in Höhe der Anschaffungskosten einschließlich der Nebenkosten (§ 255 Abs. 1 HGB). Diese Anschaffungskosten bilden die Obergrenze der Bewertung. Steigen die Wertpapiere in ihrem Markt- oder Börsenwert, so bleibt die Bewertung gemäß dem Vorsichtsprinzip nach § 252 Abs. 1 Nr. 4 HGB stets bei den Anschaffungskosten. Die sich auf diese Weise bildenden stillen Reserven dürfen nicht aktiviert werden.

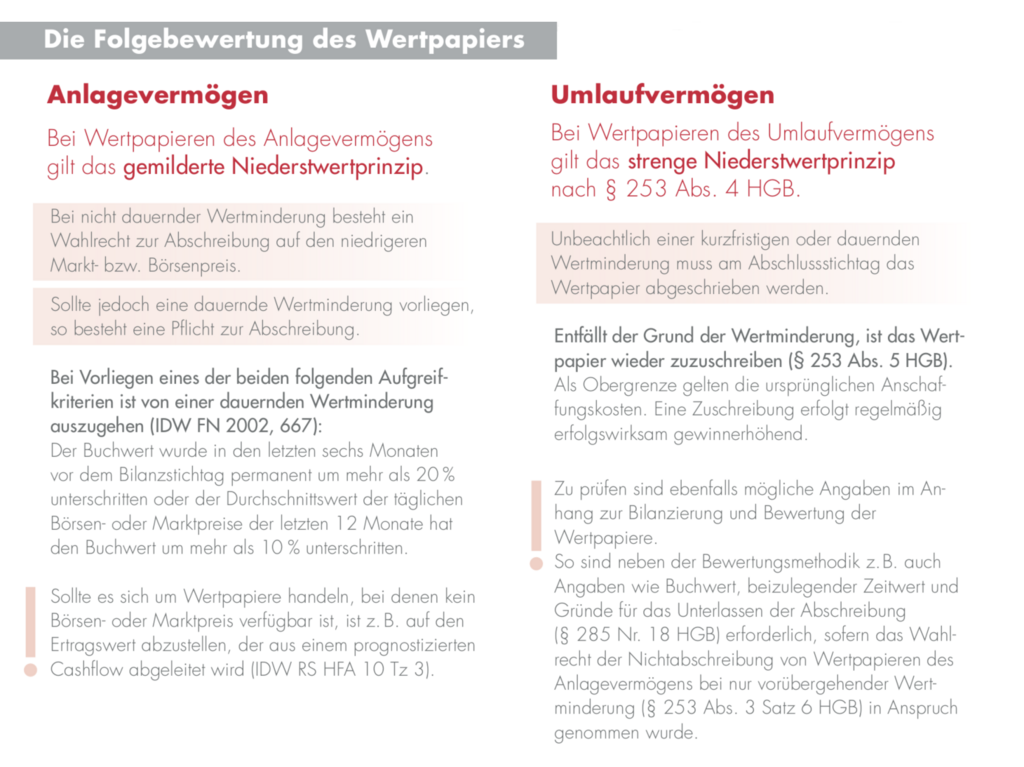

Anders sieht es bei sinkenden Markt- oder Börsenwerten aus. Hier fordert das Vorsichtsprinzip eine Berücksichtigung und unter bestimmten Voraussetzungen eine Abschreibung des Wertpapiers. Schließlich soll in Übereinstimmung mit dem Gläubigerschutzgedanken ein potenzieller Verlust bilanziell vorweggenommen werden.

Zuordnung ist entscheidend

Doch nicht immer führt die Änderung des Marktwerts zu einer automatischen Abschreibung des Wertpapiers. Entscheidend ist, ob das Wertpapier dem Anlagevermögen oder dem Umlaufvermögen zugeordnet ist.

Doch welche Kriterien entscheiden, ob ein Wertpapier dem Anlage- oder dem Umlaufvermögen zugeordnet werden muss?

Gemäß § 247 Abs. 2 HGB ist ein Vermögensgegenstand dann dem Anlagevermögen zuzuordnen, wenn dieser dazu bestimmt ist, dauernd dem Geschäftsbetrieb zu dienen. Relevant ist also gerade bei Wertpapieren das Zeitelement. Bei einer Laufzeit von unter einem Jahr gilt grundsätzlich eine kurzfristige Halteabsicht und damit eine Zuordnung zum Umlaufvermögen. Bei einer Laufzeit länger als vier Jahre wird eine langfristige Halteabsicht unterstellt und eine Zuordnung zum Anlagevermögen vorgenommen. Dazwischen ist der subjektive Wille des Managements entscheidend, ob eine lang- oder kurzfristige Halteabsicht besteht.

Tatsächlich entscheidet demnach das Management über die Zuordnung zum Anlage- oder Umlaufvermögen auf Basis strategischer Überlegungen, ob ein Wertpapier langfristig oder kurzfristig gehalten werden soll.

Ist der Bilanzausweis einmal gewählt, ist dieser der Zweckbestimmung gemäß beizubehalten.

Die Notwendigkeit der Darstellungsstetigkeit ergibt sich neben dem Grundsatz ordnungsmäßiger Buchführung auch aus § 265 Abs 1 HGB.

Fazit

Ein schwieriger Kapitalmarkt macht die Überprüfung der Bewertung von Wertpapieren notwendig. Die Ausführungen machen deutlich, dass die Zuordnung der Wertpapiere – zu langfristigem oder kurzfristigem Vermögen – strategische Relevanz hinsichtlich deren Bilanzierung und möglicher bilanzpolitischer Entscheidungen hat. Dabei können Wahlrechte teilweise nach Ermessen des Managements ausgeübt werden. Bilanzielle Folgen veränderter Wertpapierbewertungen können damit zu einem gewissen Grad gesteuert werden.

Dieser Artikel stammt aus unserem Mandantenmagazin Curacontact, das 4 x im Jahr aktuelle Themen für die Gesundheits- und Sozialwirtschaft, für Öffentlichen Sektor und Kirche aufbereitet. Interesse? Jetzt kostenlos abonnieren!

Erfahren Sie auch mehr zu unserer Mandantenzeitschrift Curacontact.