Grundsätzlich ist der Grundbesitz einer inländischen juristischen Person des öffentlichen Rechts, einer als gemeinnützig oder mildtätig anerkannten Körperschaft, Personenvereinigung oder Vermögensmasse von der Grundsteuer befreit, soweit der Grundbesitz für gemeinnützige, mildtätige oder anderer der in den §§ 3 und 4 Grundsteuergesetz (GrStG) genannten Zwecke genutzt wird.

1. Grundsteuerpflicht bei Wohnungen i. S. d. Bewertungsgesetzes (BewG)

Von der Befreiung ausgenommen ist insbesondere der Grundbesitz, der im Rahmen des steuerpflichtigen wirtschaftlichen Geschäftsbetriebes genutzt wird oder an gewerbliche Unternehmen zur Nutzung überlassen wird. Darüber hinaus gilt die Steuerbefreiung nicht für Wohnungen i. S. d. BewG, auch wenn der Grundbesitz für steuerbegünstigte Zwecke genutzt wird.

Unter einer Wohnung wird eine abgeschlossene Wohneinheit – eine Zusammenfassung einer Mehrheit von Räumen – verstanden, die in ihrer Gesamtheit eine selbstständige Haushaltsführung ermöglicht. Die Gesamtwohnfläche muss mindestens 20 m2 betragen. Zudem muss die Wohnung über haushaltsnotwendige Nebenräume (Küche und Badezimmer) verfügen. Sofern diese Voraussetzungen kumulativ vorhanden sind, ist der Grundbesitz nach § 5 Abs. 2 GrStG stets grundsteuerpflichtig.

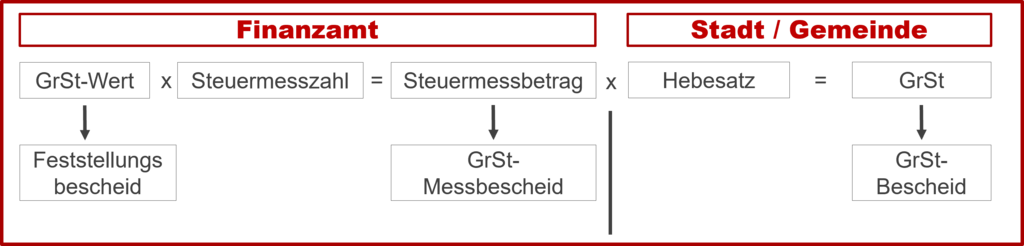

Abbildung: Dreistufiges Ermittlungsverfahren zur Grundsteuer

2. Besonderheiten für Sozialimmobilien

Während die Ländermodelle der Bundesländer Bayern, Hamburg, Hessen und Niedersachen standardmäßig einen Abschlag i. H. v. 30 % auf die Steuermesszahl für sämtliche Wohnflächen gewähren, ist ein solcher Abschlag im sogenannten Bundesmodell nicht pauschal vorgesehen.

Allerdings besteht im Bundesmodell für Sozialimmobilien die Möglichkeit der Inanspruchnahme einer Grundsteuervergünstigung. Um die Bezahlbarkeit von Wohnraum zu gewährleisten, begünstigt der Gesetzgeber Immobilien des sozialen Wohnungsbaus, kommunale sowie gemeinnützige Wohnungsbaugesellschaften und Wohnungsgenossenschaften - unter gewissen Voraussetzungen - mithilfe eines Abschlags i. H. v. 25 %auf die Steuermesszahl bei der Grundsteuer.

Die Gewährung der Vergünstigung setzt voraus, dass es für das Grundstück im außersteuerlichen Bereich bereits eine Qualifizierung zur Wohnraumförderwürdigkeit vorgenommen wurde (§13 Abs. 2 Wohnraumförderungsgesetz). Als Nachweis ist hier der Förderbescheid und ein Nachweis über die Einhaltung der Förderkriterien vorzulegen.

Sofern die o.g. Kriterien nicht erfüllt sind, kann die Grundsteuervergünstigung für Wohnungsbaugesellschaften, Wohnungsbaugenossenschaften und – Wohnungsbauvereine u.a. dann in Anspruch genommen werden, wenn das entsprechende Grundstück einer Wohnungsbaugesellschaft zugerechnet wird, die zum Hauptfeststellungzeitpunkt als gemeinnützig i. S. d. § 52 AO anerkannt ist.

Es handelt sich bei der Steuervergünstigung um ein antragsgebundenes Wahlrecht. Folglich wird die Gewährung der Grundsteuervergünstigung nur unter Stellung eines Antrags – durch die entsprechende Angabe in der Erklärung zur Feststellung des Grundsteuerwerts (Anlage GW 4) - gewährt.

Sie benötigen Unterstützung bei der Antragsstellung oder haben Fragen zum Thema? Gerne stehen Ihnen unsere Expert:innen bei allem Herausforderungen zur Seite. Jetzt Kontakt aufnehmen!