Mit der Verabschiedung des ersten Sets der European Sustainability Reporting Standards (ESRS) am 31. Juli 2023 liegen die ersten 1.144 Datenpunkte zur Nachhaltigkeitsberichterstattung vor. Diese verteilen sich auf 12 branchenübergreifende Standards, die auch verbindliche Methoden und Instrumente zur Berichterstellung enthalten. Gleichzeitig sind manche Details der Berichterstattung noch nicht abschließend klärt. Aufgrund eines wachsenden Zeitdrucks sollten Unternehmen dennoch umgehend damit beginnen, die sie individuell betreffenden Berichtsinhalte zu identifizieren. Eine strategische Planung kann dabei die Lücke zwischen Berichtsanforderungen und vorhandenen Daten systematisch schließen.

ESRS Set 1 – Nachhaltigkeitsberichterstattung ist hochgradig individuell

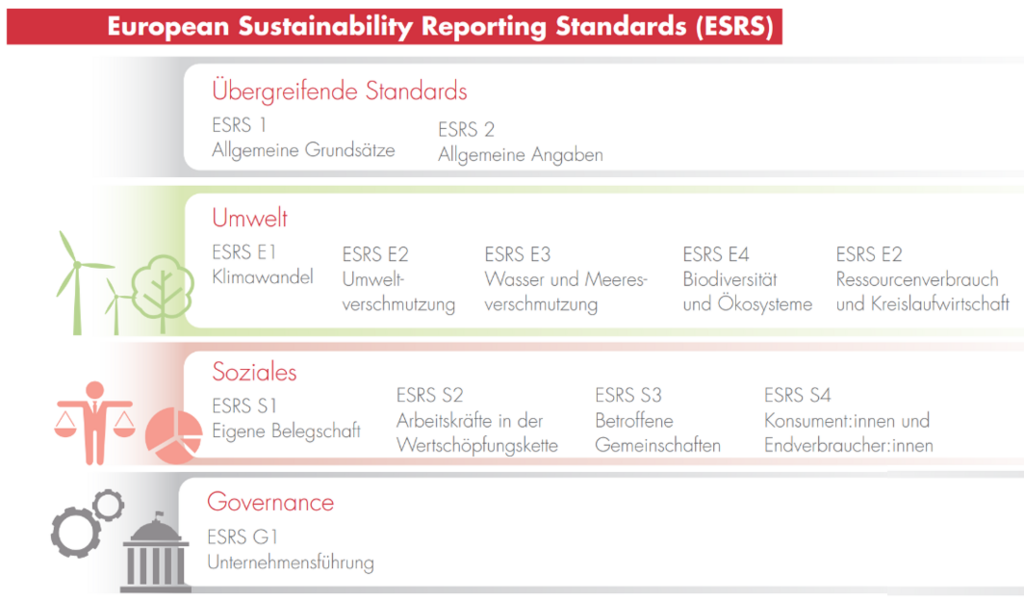

Das erste Set der European Sustainability Reporting Standards (ESRS) definiert seit dem 31. Juli 2023 die 12 ersten branchenübergreifenden Standards zu den Inhalten des Nachhaltigkeitsberichts. Zwei der Standards gelten übergreifend und beschreiben, wie in der Erstellung des Nachhaltigkeitsberichts vorzugehen ist. Die verbleibenden 10 Standards orientieren sich inhaltlich an den ESG-Dimensionen Environment, Social und Governance.

Ein zweites Set, welches die bestehenden 12 Standards um circa 39 sektorenspezifische Standards erweitern wird, wird voraussichtlich auf das Jahr 2026 verschoben. Aktuell wird davon ausgegangen, dass jeder Sektor zwischen 100 und 150 Datenpunkte enthalten wird. Für viele Unternehmen der Gesundheits- und Sozialwirtschaft werden nur wenige dieser Sektoren (z. B. Gesundheits- und soziale Dienstleistungen) relevant sein. Bei breit aufgestellten Werkstattbetrieben können jedoch weitere Sektoren (z. B. Forstwirtschaft) den Berichtsumfang merklich erweitern.

Im nun vorliegenden ersten Set nimmt der ESRS-1-Standard eine herausgehobene Rolle ein. Er dient gleichsam als „Werkzeugkiste der Standards“ und beschreibt, wie Unternehmen zu einem individuellen und gleichzeitig benchmarkfähigen Bericht kommen. Das wohl wichtigste Werkzeug ist die sog. Wesentlichkeitsanalyse. Jedes Unternehmen, welches unter die Nachhaltigkeitsberichtspflicht fällt, muss diese Wesentlichkeitsanalyse verpflichtend durchführen. Aus ihr ergibt sich, zu welchen ESR-Standards das Unternehmen berichten muss und welche für das Unternehmen keine Anwendung finden. Dafür werden durch das Unternehmen zunächst wichtige, zu beteiligende Stakeholder (z. B. Banken, Mitarbeitende) definiert. Im Verlauf der Wesentlichkeitsanalyse werden darüber hinaus IROs (Impacts, Risks, Opportunities) der Nachhaltigkeit nach festgelegten Kriterien gewichtet. Aus dem Ergebnis dieser Gewichtung leitet sich dann ab, zu welchen ESRS das Unternehmen berichten muss und zu welchen nicht. Alle Angaben müssen stets unternehmensindividuell und überprüfbar sein. So entsteht im Ergebnis ein je eigenes Berichtsmuster für die berichtenden Unternehmen.

Die To-dos für das Jahr 2024

Sobald ein Unternehmen das Berichtsmuster erstellt hat, muss es erheben, zu welchen Datenpunkten bereits Informationen in der erforderlichen Form vorliegen. Aus der Differenz von Berichtsanforderung und vorhandenen Daten ergibt sich, welche Informationen das Unternehmen ab dem 1. Januar 2025 erheben und zu welchen Themen es Strategien umsetzen muss. Um die Berichtspflicht effizient zu erfüllen, benötigen Unternehmen deshalb ein mit Kennzahlen hinterlegtes Maßnahmenportfolio, wie es aus Tools wie dem ESG-Radar 2.0 generiert werden kann. Der Blick in die Branche verdeutlicht anhand einer wachsenden Anzahl an Beispielen, dass in einem ausgewogenen Maßnahmenportfolio 60 bis 80 Prozent der Maßnahmen kostendeckend oder kostensenkend sein können. Werden die übrigen Maßnahmen zudem wie Investitionen behandelt, zahlen sie ebenfalls auf die nachhaltige Transformation des Unternehmens ein.

Die Verbindung aus Wesentlichkeitsanalyse und kennzahlengestütztem Maßnahmenportfolio verbessert die Performance von Unternehmen in der Regel deutlich. Die hiermit verbundenen Chancen dürfen von Unternehmen nicht ignoriert werden.

Fazit

Um rechtzeitig berichtsfähig und sprachfähig gegenüber relevanten Anspruchsgruppen zu sein, müssen Unternehmen zeitnah die für sie relevanten Berichtsinhalte anhand einer Wesentlichkeitsanalyse identifizieren. Verknüpft mit einem kennzahlengestützten Maßnahmenportfolio wird so nicht nur die Berichtspflicht erfüllt, sondern auch die Effizienz und Wettbewerbsfähigkeit des Unternehmens deutlich verbessert.

Dieser Artikel stammt aus unserem Mandantenmagazin Curacontact, das 4 x im Jahr aktuelle Themen für die Gesundheits- und Sozialwirtschaft, für Öffentlichen Sektor und Kirche aufbereitet. Interesse? Jetzt kostenlos abonnieren!

Erfahren Sie auch mehr zu unserer Mandantenzeitschrift Curacontact.