Bilanzierung von Leistungsbescheiden in NRW

Mit Inkrafttreten des 1. NKF-Weiterentwicklungsgesetzes wurde bei dem Realisationszeitpunkt für Leistungsbescheide immer auf das Datum des Bescheids abgestellt, so dass eine verursachungsgerechte Leistungszuordnung auf die Veranlagungsjahre z. B. bei der Gewerbesteuer verzichtet werden konnte. Durch das 2. NKF-Weiterentwicklungsgesetz hat sich diese Regelung (§ 33 KomHVO) grundsätzlich nicht geändert, allerdings wurde nun die alte Handreichung durch den Kommentar der Gemeindeprüfungsanstalt NRW (gpa) ersetzt. Dieser interpretiert nun die Leistungszuordnung von Leistungsbescheiden deutlich differenzierter.

Wie ist die alte Handreichung mit dem Thema umgegangen?

Nach Auffassung der Kommentatoren der 7. Handreichung (S. 1962) wurde erst zum Zeitpunkt der Veranlagung für die Gemeinde als Steuerberechtigte und für den Steuerpflichtigen der Steuerbetrag zuverlässig bekannt. Mit Blick auf das Realisationsprinzip war es vertretbar und üblich, erst zu diesem Zeitpunkt die Steuern als gemeindliche Erträge zu erfassen.

Wie ist die Auffassung des gpa-Kommentars?

Der Grundsatz lautet nun: Die wirtschaftliche Zuordnung erfolgt bei kommunalen Leistungsbescheiden entsprechend dem im Bescheid geregelten Zeitpunkt/-raum.

Das heißt: Ist im Leistungsbescheid ein Zeitpunkt/-raum definiert, auf den sich die Leistung bezieht, so erfolgt auch die wirtschaftliche Zuordnung anhand dieses Zeitpunkts/-raums. Dieser kann sowohl in der Vergangenheit als auch in der Zukunft liegen.

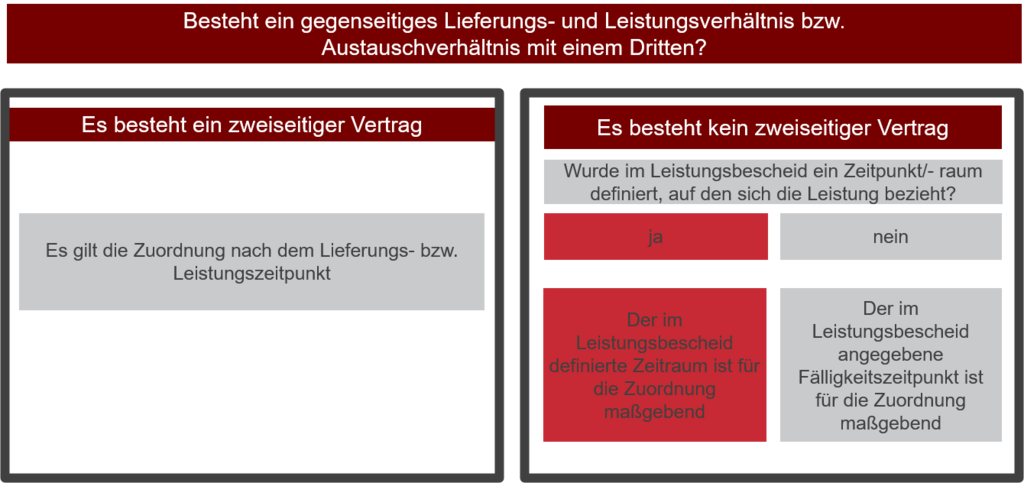

Bei der Bilanzierung eines Leistungsbescheids (Verwaltungsakts) sind lt. Kommentar die zwei folgenden Prüfungsschritte durchzuführen:

Was bedeutet das für die Steuerbescheide?

Im Bereich der Steuereinnahmen wird in der Regel im Steuerbescheid ein Veranlagungszeitraum genannt, auf den bei der Zuordnung abzustellen ist. Die Periodenzuordnung richtet sich nach dem Veranlagungszeitraum, der Bescheid selbst dient hingegen lediglich der Geltendmachung der Ansprüche seitens der Kommune. Somit ist in diesen Fällen sowohl das Datum des Steuerbescheids als auch das Fälligkeitsdatum für die Periodenzuordnung der Erträge irrelevant. Die Zuordnung der Steuererträge zu einem abgelaufenen Haushaltsjahr erfolgt dabei jedoch nur innerhalb des Wertaufhellungszeitraums, d. h. vom Bilanzstichtag bis zur Aufstellung des Jahresabschlusses. Danach erfolgt die Zuordnung zum laufenden Haushaltsjahr.

Sie haben Fragen oder Beratungsbedarf zur korrekten Periodenzuordnung von Steuerbescheiden? Gerne stehen Ihnen unsere Expert:innen gerne zur Seite. Jetzt Kontakt aufnehmen!