Corona-Auswirkungen

Corona-Fälle in Pflegeheimen wurden insbesondere in den ersten zwei Infektionswellen stark medial thematisiert. Wie deutlich sind Effekte auf die Auslastung und die Umsatzrenditen der Pflegeheimbetreiber über die letzten 18 Monate ausgefallen?

a) Auslastung

Tatsächlich ein Rückgang in der durchschnittlichen Auslastung von 97,8% in 2019 auf 97,0% in 2020 – ein Wert wie zuletzt 2013 - zu verzeichnen. Zwar hat sich bei einer Vielzahl der Einrichtungen die Auslastung als sehr stabil erwiesen, jedoch waren einzelne Einrichtungen von Belegungseinschränkungen und –rückgängen betroffen, z.B. auch durch Quarantäne bedingte Einzelbelegungen von Zweibettzimmern. Die weiteren Wellen der Pandemie (2 ff.) haben erst in 2021 ihre volle Wirkung entfaltet.

Die Verlängerung des Corona-Schutzschirmes gemäß § 150 SGB XI bis zum Jahresende ist daher zu begrüßen.

b) Belegungsstruktur

Während sich die Auslastung ausgehend von 2018 rückläufig entwickelt hat, ist bei dem Pflegegrad ein Anstieg in der Pflegebedürftigkeit von durchschnittlich PG 3,41 in 2019 auf 3,44 in 2020 zu erkennen:

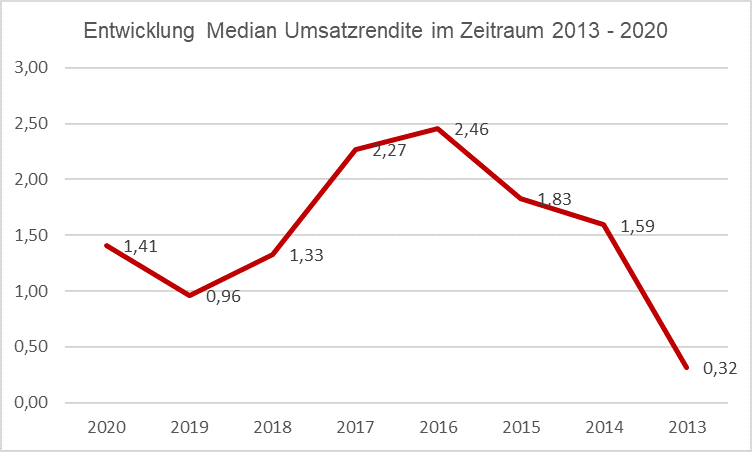

c) Rendite

Zweistellige Renditen sind im Betrieb von Pflegeeinrichtungen unter Einhaltung der zahlreichen Vorgaben sowie einer kostenbasierten Vergütungssystematik üblicherweise nicht zu erreichen.

Nachdem sich der Median der Umsatzrendite im Zeitraum 2016 ausgehend von 2,46% bis 2019 auf 0,96% reduziert hatte, ist in 2020 ein leichter Abstieg auf 1,41% zu verzeichnen.

Sie haben Fragen oder Beratungsbedraf? Gerne sind unsere Expert:innen bei allen Herausforderungen für Sie da? Jetzt Kontakt aufnehmen!

Geschäftliche Strategien

Welche geschäftlichen Strategien sind bei den Pflegebetreibern in Anbetracht knapper Pflegekräfte sowie Corona-Risken zu beobachten?

Die Corona-Krise hat Defizite im Bereich der Gebäudeinfrastruktur, Personalausstattung und insbesondere in Bezug auf die Digitalisierung verdeutlicht.

Es scheint gerade jetzt nicht einfach, eine Strategie für die kommenden Jahre zu benennen. Neben der Enttäuschung über die jüngste Pflegereform besteht Unsicherheit, über das, was nach der Wahl zum Bundestag auf die Branche zukommt.

Wachstum durch Zukauf ist für viele keine reale Option. Jeweils ein gutes Drittel verfolgt dagegen bereits jetzt Strategien wie organisches Wachstum, Stabilisierung (Konsolidierung) oder Kostenoptimierungen.

Der Fachkräftemangel bleibt die größte Herausforderung und ist – neben der Investitionsfinanzierung – zunehmend als limitierender Faktor anzusehen.

Um die steigende Zahl an Pflegebedürftigen zu versorgen, ist mehr Personal erforderlich. Wenn Personallücken nicht geschlossen werden können, drohen Versorgungsengpässe.

Trend zu mehr Ambulantisierung

Sehen Sie einen noch stärkeren Trend zu mehr Ambulantisierung? Gewinnt Seniorenservicewohnen zunehmend an Bedeutung?

Beim Wachstum sind es vor allem die Bereiche der ambulanten und der teilstationären Pflege (Tagespflege), in denen nach den Ergebnissen des Curacon-Altenhilfebarometers 2021 Erweiterungen geplant sind. Bei diesen Zahlen kann man auch erkennen, dass beide Angebote in einem engen Zusammenhang stehen.

Dies entspricht einerseits dem Wunsch der Menschen, möglichst lange in „den eigenen vier Wänden“ bleiben zu können. Andererseits wurde durch die Pflegestärkungsgesetze die ambulante Leistungserbringung bevorzugt.

Es verwundert daher nicht, wenn bundesweit das Angebot stationärer Plätze tendenziell stagniert bzw. sich regional rückläufig entwickelt und gegenläufig hauptsächlich im Bereich der ambulant betreuten Wohnformen (Betreutes Wohnen plus Tagespflege plus ambulante Pflege) Wachstum zu verzeichnen ist.