Durch den im April 2021 veröffentlichen Entwurf einer Corporate Sustainability Reporting Directive (kurz: CSRD-E) ist für alle Mitgliedsstaaten der EU klar, dass die Nachhaltigkeitsberichterstattung auch den Mittelstand erreichen wird.

Ausweitung des Anwenderkreises

Bislang war das Thema CSR (Corporate Social Responsibility) im Zusammenhang mit dem Jahresabschluss nur ein Thema für kapitalmarktorientierte Gesellschaften, Banken und Versicherungen. Der Anwenderkreis erfährt durch den veröffentlichten Entwurf eine deutliche Ausweitung. Künftig sollen alle nach den Größenkriterien des HGB (§ 267 Abs. 3 HGB) als groß geltenden Kapitalgesellschaften unter die Berichterstattungspflicht fallen. Dies betrifft originär Kapitalgesellschaften mit einer Bilanzsumme > 20 Millionen Euro, Umsatzerlösen > 40 Millionen Euro und mehr als 250 Arbeitnehmer:innen. Auch die Unternehmen, die in ihrer Satzung bzw. ihrem Gesellschaftsvertrag einen Verweis auf " Rechnungslegung wie eine große Kapitalgesellschaft" haben, müssten demzufolge künftig einen sog. Nachhaltigkeitsbericht aufstellen. Eine Ausweitung auf andere Gesellschaftsformen ist dem Vernehmen nach noch in der Diskussion. Man vermutet, dass durch diese Änderung der Vorschrift der Anwenderkreis sich von aktuell ca. 500 Unternehmen in Deutschland auf ca. 15.000 Unternehmen erweitern wird.

Geplante Verortung und Zeitschiene

Der einheitlich zu bezeichnende Nachhaltigkeitsbericht soll im (Konzern-)Lagebericht veröffentlicht werden und ist ebenfalls extern zu prüfen. Erstmalig soll dies für Geschäftsjahre, die am oder nach dem 1. Januar 2023 beginnen, anzuwenden sein.

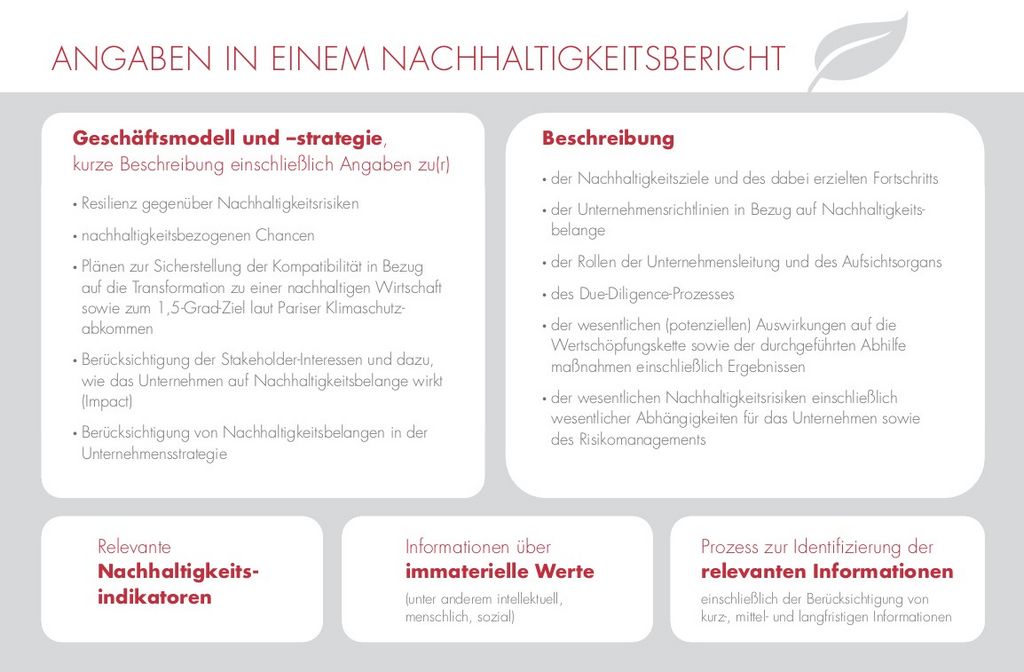

Angaben in einem Nachhaltigkeitsbericht

Nachhaltigkeitsberichte sollen sowohl vergangenheitsbezogene als auch zukunftsbezogene Angaben enthalten und qualitative wie quantitative Aussagen treffen. Als ein herausgegriffenes Beispiel führen Angaben zur Erreichung des 1,5-Grad-Ziels des Pariser Klimaschutzabkommens dazu, dass Unternehmen sich frühzeitig oder auch erstmalig mit ihrem eigenen CO2-Fußabdruck beschäftigen müssen, um entsprechende Angaben machen zu können.

Berichterstattungsstandards

Einheitliche Berichterstattungsstandards, insbesondere für den Mittelstand, gibt es noch keine. Die European Financial Reporting Advisory Group (kurz: EFRAG) soll die Berichterstattungspflichten durch Standards konkretisieren und vereinheitlichen. Dabei sollen folgende ESG-Faktoren (Environmental, Social, Governance) beachtet werden:

Umweltfaktoren

Die sechs angegebenen Umweltfaktoren sind deckungsgleich mit den sechs Zielen in Art. 9 der Taxonomie-Verordnung. Diese werden sicherlich den Hauptteil der Umweltberichterstattung darstellen. Unternehmen sollen hier ihren " grünen" Anteil der Umsatzerlöse, der Investitionen und der Betriebsausgaben darstellen. Der Einstufung als " grün" werden dabei Maßstäbe zugrunde gelegt, die beinhalten, dass die Wirtschaftstätigkeit einen wesentlichen Beitrag zur Erreichung von mindestens einem der sechs Umweltziele leistet, keines der anderen Ziele wesentlich beeinträchtigt und soziale Mindeststandards eingehalten werden.

Sozialfaktoren

Bei den Sozialfaktoren wird es darum gehen, u.a. Angaben zu Menschen- und Freiheitsrechten, Demokratieprinzipien und -standards zu machen.

Governancefaktoren

Angaben zu Governancefaktoren beinhalten neben Angaben zur Aufbauorganisation und zu Kontrollstrukturen u.a. Angaben zu Lobbying, zu Antikorruptionsaktivitäten oder zum Zahlungsverhalten.

FAZIT

Die Nachhaltigkeitsberichterstattung wird ein komplexes und arbeitsintensives Instrument der Unternehmensberichterstattung werden. Wobei die Berichterstattung darüber nur das Ende eines umfassenden Prozesses im Unternehmen ist, der alle Bereiche einschließt. Die gesetzlichen Vertreter und die Aufsichtsgremien sind gut beraten, sich sehr frühzeitig mit den an sie gestellten Anforderungen zu beschäftigen und entsprechende Projekte und Arbeitsgruppen zu implementieren.

WEBINAR FOKUS NACHHALTIGKEIT

Unsere Webinare bieten Ihnen einen kompakten Überblick über die strategischen Implikationen des Themas und liefern darüber hinaus alle Fakten zur Nachhaltigkeitsberichterstattung. Mehr erfahren.

Dieser Artikel stammt aus unserem Mandantenmagazin Curacontact, das 4 x im Jahr aktuelle Themen für die Gesundheits- und Sozialwirtschaft, für Öffentlichen Sektor und Kirche aufbereitet. Interesse? Jetzt kostenlos abonnieren!