Wozu dient eine Interne Revision?

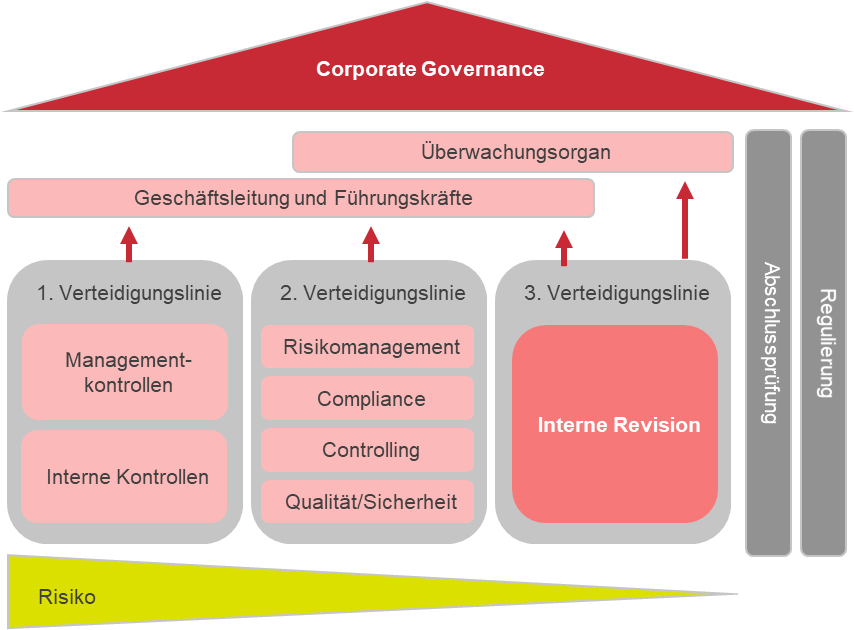

Die Interne Revision fungiert als verlängerter Arm der Unternehmensleitung, indem sie als überwachendes und unabhängiges Organ die Effektivität des Risikomanagementsystems und vorhandener interner Kontrollen bewertet und Schwachstellen sowie Optimierungspotenziale aufzeigt. Damit unterstützt die Revision das Management bei der Überprüfung der Ordnungsmäßigkeit der Geschäftsabläufe.Basis der Überlegungen zur Funktionalität der Internen Revision ist das Three-Lines-of-Defense-Modell. In diesem werden die drei Säulen bzw. Verteidigungslinien dargestellt, die der Risikominimierung dienen sollen. Ziel ist dabei die präventive Vermeidung von Fehlern und dolosen Handlungen.

Die erste Linie stellt die vorhandenen Managementkontrollen und internen Kontrollen (Stichwort Internes Kontrollsystem (IKS)) dar. Darauf aufbauend folgt in der zweiten Verteidigungslinie die stichprobenhafte Qualitätsprüfung dieser Kontrollen sowie eine Überwachung von Risiken im Rahmen des Risikomanagements.

Die dritte Verteidigungslinie, mit der ein bestmöglicher Schutz vor Risiken gewährleistet wird, ist die Interne Revision - unabhängig davon, ob diese durch eine interne Abteilung oder externe Beauftragung durchgeführt wird. Bei der Internen Revision werden vorhandene Prozesse und Abläufe überprüft und anhand der Kriterien Ordnungsmäßigkeit, Sicherheit, Wirtschaftlichkeit und Zweckmäßigkeit bewertet. Kurz gesagt, soll geprüft werden, ob die Prozesse

- den vorhandenen internen Richtlinien und externen Vorgaben entsprechen,

- entsprechenden Kontrollen und Funktionstrennungen unterliegen und funktionstüchtig sind (Internes Kontrollsystem),

- effizient und wirtschaftlich sind,

- ausgerichtet auf das (Unternehmens-)Ziel den Zweck erfüllen, zu dem sie installiert wurden,

um die Auswirkung von Risiken zu verhindern oder zumindest zu minimieren.

Auswahl der Revisionsthemen

Wichtig ist, dass eine gezielte und unternehmensspezifische Auswahl der Revisionsthemen erfolgt, die die Prüfungen anhand eines entsprechenden Prüfplans (über ein oder mehrere Jahre hinweg) risikoorientiert festgelegt und regelmäßig neu priorisiert. Revisionsthemen sind dabei in allen Bereichen zu sehen, bei denen eine Überwachungs- und Kontrollaufgabe notwendig ist, die die Unternehmensleitung nicht wahrnehmen kann.

Dabei ist die Vielfalt an Themen und Abläufen, die man mit einer Internen Revision prüfen kann, nahezu unbegrenzt. Häufig sind es die Verwaltungsabteilungen Finanzbuchhaltung, Personal oder Einkauf, in denen Einzelbereiche wie Kreditoren bzw. Debitoren (z. B. Forderungsmanagement), Barkassen oder die Personalverwaltung im Fokus stehen.

Allerdings sollten nicht nur kaufmännische, sondern ebenso technische, medizinische, pflegerische oder übergeordnete Prozesse von der Revision abgedeckt werden. Hier sind beispielhaft Facility Management, Dienstplangestaltung, Leistungs- und Entgeltverein-barungen, Datenschutz- und IT-Sicherheit oder Arbeitssicherheit zu nennen.

Interne Bearbeitung oder externe Beauftragung?

Die Frage, ob eine eigene Abteilung vorgehalten wird oder Revisionen extern beauftragt werden, ist individuell z. B. nach Größe des Unternehmens und gewünschtem Umfang an Revisionstätigkeit zu beantworten. Insbesondere bei kleineren Unternehmen kann die externe Beauftragung einzelner Revisionsthemen zumeist kostengünstiger und flexibler erfolgen als die Einstellung eines eigenen Revisors.

Vorteil einer externen Vergabe ist nahezu immer das breite Fachwissen, dass aufgrund umfangreicher Ausbildung und Vorhandenseins mehrerer Experten gegeben ist. Die umfangreichere Erfahrung in der Revisionsdurchführung einzelner Themen bedingt außerdem einen geringeren Zeitaufwand für die an der Revision beteiligten Mitarbeitenden.

Eine eigene Revisionsabteilung ist häufig auf wenige Mitarbeitende beschränkt und kann somit nur schwer alle möglichen Revisionsthemen abdecken. Hier sind für eigene Mitarbeitende regelmäßige und umfangreiche Schulungen notwendig, um sämtliche Themen kompetent abzubilden.

Außerdem kann bei einer externen Beauftragung ggf. die Sicherstellung einer größeren Unabhängigkeit über die Bandbreite aller Themen und Abteilungen gewährleistet werden, da diese je nach Unternehmensgröße und Struktur gelegentlich beeinträchtigt werden kann.

Maßgeblich bei der Entscheidungsfindung ist auch die Ermittlung des Gesamtumfangs an Revisionstätigkeiten, um festzulegen, in welchem Ausmaß eigene Mitarbeitende oder externe Berater die Revisionen durchführen können. Es besteht auch die Möglichkeit eine eigene Interne Revision um externe Leistungen zu ergänzen, da durch die externe Beauftragung eine größere Flexibilität erreicht wird.

Nur so viel ist sicher: der Aufwand für eine Interne Revision lohnt sich im Vergleich zu den Folgen, die nicht funktionsfähige Interne Kontrollsysteme verursachen können! Falls Sie Fragen zum Thema Interne Revision haben, kommen Sie gerne auf uns zu. Jetzt Kontakt aufnehmen!