Was ist passiert?

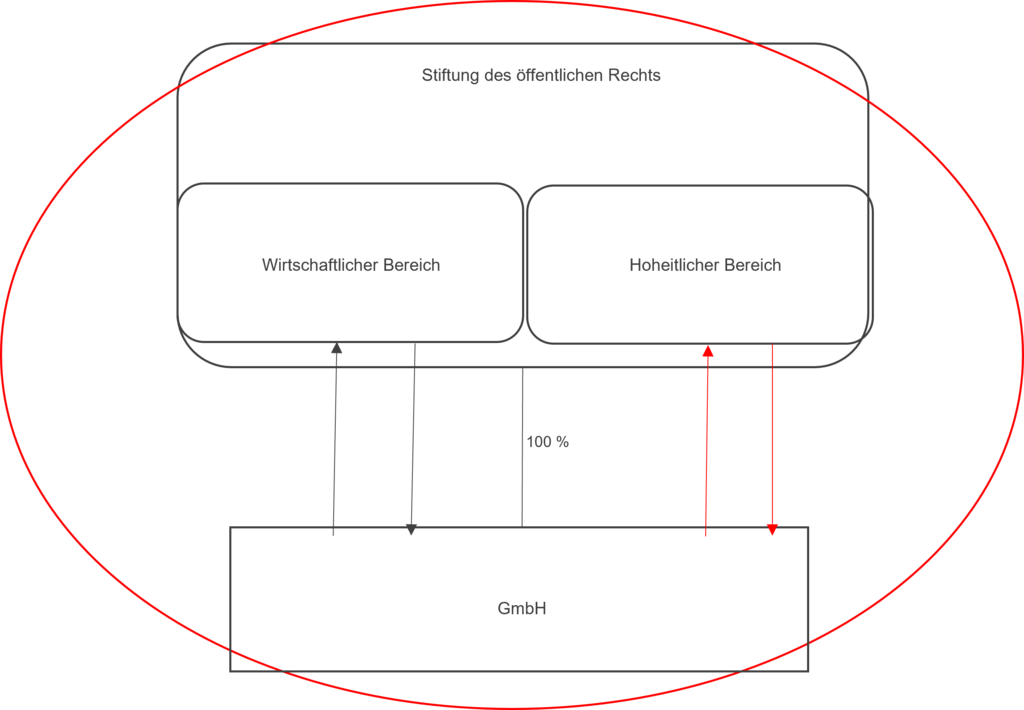

Geklagt hatte eine Stiftung des öffentlichen Rechts, die zeitgleich als Organträgerin im Rahmen der umsatzsteuerlichen Organschaft mit einer GmbH, welche den gesamten Gebäudekomplex der Stiftung reinigte, auftrat. Der Nutzung der Räumlichkeiten der Stiftung lagen dabei sowohl wirtschaftliche als auch hoheitliche Zwecke zugrunde. Für die Reinigungsleistung zahlte die Stiftung an die Tochter-GmbH ein Entgelt und behandelte die Umsätze der GmbH als nicht steuerbare Innenumsätze im Rahmen einer Organschaft.

Das Finanzamt sah hier jedoch in den Reinigungsleistungen der GmbH, die den hoheitlichen Bereich betrafen, eine steuerbare unentgeltliche Wertabgabe. Obwohl Zahlungen für die Leistungen geflossen sein, läge hier durch das Organschaftsverhältnis kein umsatzsteuerlich relevantes Entgelt vor. Für die Leistungen in den Hoheitsbereich lägen demnach unternehmensfremde Tätigkeiten vor, die den Tatbestand der unentgeltlichen Wertabgabe nach § 3 Abs. 9a Nr. 2 des Umsatzsteuergesetztes (UStG) auslösen würden.

Entscheidung Finanzgericht Niedersachsen

In seinem Urteil vom 16. Oktober 2019 (5 K 309/17) bestätigte das Finanzgericht (FG) Niedersachsen das Vorliegen einer umsatzsteuerlichen Organschaft im Sinne des § 2 Abs. 2 UStG. Auch unter Berücksichtigung der Nutzung der Räumlichkeiten für hoheitliche Zwecke der Klägerin stellen die Reinigungsleistungen der GmbH an die Muttergesellschaft nach Auffassung des Gerichts nicht steuerbare Innenumsätze dar, unabhängig davon, ob die bezogenen Leistungen für den unternehmerischen als auch nichtunternehmnerischen Tätigkeitsbereich bezogen werden. Die GmbH als Organgesellschaft trat dabei als nichtselbständiger Teil des Unternehmens der Organträgerin in Erscheinung.

Das FG Niedersachsen widersprach somit der Einordnung der erbrachten Reinigungsdienstleistungen als steuerbare unentgeltliche Wertabgabe von Seiten des Finanzamts.

Der BFH hat das anschließende Revisionsverfahren (V R 40/19) derzeit ausgesetzt und dem EuGH vorgelegt.

EuGH-Urteile vom 01.12.2022 (C-269/20) und (C-141/20)

In gleich zwei Urteilen äußerte sich nun der EuGH zu den deutschen Regelungen hinsichtlich der umsatzsteuerlichen Organschaft. Dabei bestätigte das Gericht, dass die Organschaft auch den hoheitlichen Bereich umfasst. Des Weiteren stellte er fest, dass die Leistungen einer Organgesellschaft an den Hoheitsbereich des Organträgers nicht als steuerbare unentgeltliche Wertabgaben zu qualifizieren sind. Der EuGH begründete seine Entscheidung mit der Aussage, dass nicht wirtschaftliche Tätigkeiten, wie die hoheitlichen Tätigkeiten, keine unternehmensfremden Tätigkeiten verkörpern. Zusätzlich wurden die in dem oben genannten Fall erbrachten Leistungen gegen Entgelt erbracht und sind somit nicht als unentgeltlich einzustufen.

Jedoch traf der EuGH keine finale Aussage zur Problematik der Steuerbarkeit von Leistungen innerhalb der Organschaft.

Praxisfolgen

Mit seinem Urteil vom 1. Dezember 2022 hat der EuGH bestätigt, dass er den Hoheitsbereich innerhalb der umsatzsteuerlichen Organschaft sieht. Fraglich ist jedoch weiterhin, ob die Innenleistungen, die in den hoheitlichen Bereich erfolgen, als nicht steuerbare Umsätze gesehen werden oder als steuerbare Leistungen einzustufen sind, die ggf. Umsatzsteuer auslösen.

Sofern die Leistung als nicht steuerbar einzustufen ist, wird bei dem Vorsteuerabzug für diese Leistung auf die nicht steuerbaren Ausgangsleistungen im Rahmen des hoheitlichen Bereiches gesehen. Daher ist ein Vorsteuerabzug für die Eingangsleistungen der Organgesellschaft nicht möglich. Wird die Leistung der Organgesellschaft für den hoheitlichen Bereich als steuerbare Leistung eingestuft, kann auf Grund der Steuerpflicht, aus der damit im Zusammenhang stehenden Eingangsleistung der GmbH auch die Vorsteuer gezogen werden.

Es bleibt daher abzuwarten, wie der XI. Senat des BHF die Entscheidung des EuGH bemisst. Gerne halten wir Sie auf dem Laufenden und stehen Ihnen bei der umsatzsteuerlichen Beurteilung zur Verfügung. Jetzt Kontakt aufnehmen!

Erfahren Sie auch mehr zu unseren weiteren Leistungen im Bereich Umsatzsteuerberatung.