In diesem Jahr ist verstärkt zu beobachten, dass zunehmend kleinere und mittlere Träger der Eingliederungshilfe deutlich in wirtschaftliche Turbulenzen geraten, die im schlimmsten Fall sogar mit Insolvenz oder Verkauf enden. Wer hingegen seine Risiken gut steuert, kann solche Situationen sicher vermeiden.

Fallbeispiel:

Ein etablierter regional tätiger Träger der Eingliederungshilfe bietet im Rahmen besonderer Wohnformen knapp 110 Plätze in 15 Wohngruppen an, die auf vier Standorte verteilt sind. Außerdem gibt es 30 Plätze in inklusiven Wohnangeboten, ca. 160 Förderstättenplätze, einen Inklusionsbetrieb und diverse Offene Hilfen. Alle Immobilien sind im Besitz des Trägers und in sehr gutem Zustand oder neu. Während der Pandemie konnte ein großer Neubau eröffnet werden, der lange vorher geplant war. Allerdings basierten alle Planungen noch auf Annahmen, die vor den durch das BTHG erfolgten Umstellungen in der Finanzierung, Preisgestaltung und Entgeltvereinbarung und ohne Berücksichtigung von Pandemieeffekten getroffen wurden.

Für Mitarbeitende, Klient:innen und Öffentlichkeit überraschend musste der Träger nun Insolvenz anmelden, da eine Zahlungsunfähigkeit in Verbindung mit einer nachhaltigen wirtschaftlichen Schieflage eingetreten war. Die Erlösentwicklung v. a. für die neuen Angebote war nachhaltig niedriger als geplant aufgrund

- der fehlenden Auslastung (Pandemieeffekte, aber auch fehlende Leistungssteuerung)

- eines deutlich niedrigeren Hilfebedarfs als geplant bei den Bewohner:innen (Konzept und Personalsteuerung passen nicht zum Klientel)

- nicht vorgenommener individueller Entgeltvereinbarungen (Kosten steigen schneller als die Entgelte, Kompetenzproblem in der Steuerung der Einrichtung)

In Verbindung mit den Finanzierungsverpflichtungen für die Investitionen und nicht angepassten Personalkosten hat dies zu einer Liquiditätslücke geführt, die auch mit Hilfe von kurzfristigen Bankdarlehen (Kontokorrent) nicht mehr zu bewältigen war. Anhand dieses Fallbeispiels lassen sich die verschiedenen Faktoren erkennen, welche vor allem für kleine und mittlere Träger der Eingliederungshilfe derzeit mit erheblichen Risiken verbunden sein können und aktuell einige Unternehmen in die Krise führen.

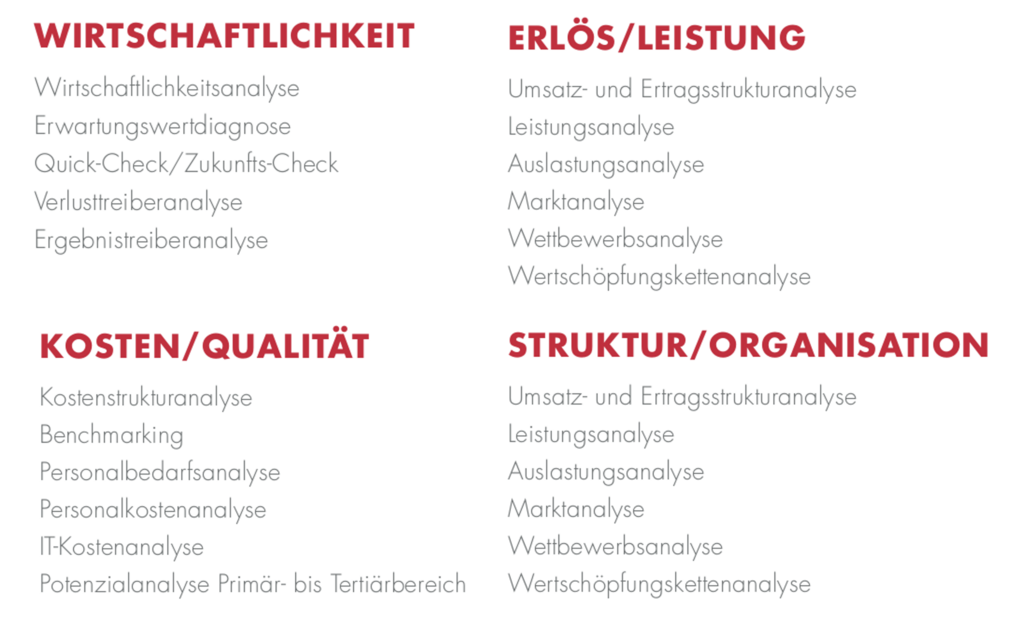

Der Curacon Risiko-Quick-Check nimmt diese Faktoren in den Blick und verschafft so den Verantwortlichen die Sicherheit über die Steuerung der genannten Risiken und Faktoren beim Träger. Curacon verwendet hierfür das Format der 360°-Analyse, d. h. mit einem umfassenden Set an Tools und Benchmarkdaten werden die relevanten Aspekte erfasst und durch eine kompakte Risikoeinschätzung und Ursachenanalyse geprüft. Das Ergebnis ist ein Bild von den Stärken und Schwächen der Organisation und den erforderlichen Maßnahmen zur Risikosteuerung.

Curacon Risiko-Quick-Check:

Fazit

Idealerweise schließt der Risiko-Quick-Check für die Verantwortlichen des Trägers mit der Sicherheit, dass eine Krise noch weit weg ist und mit eigenen Mitteln auch künftig gut vermieden werden kann. Sollte im Rahmen des Quick-Checks hingegen doch festgestellt werden, dass eine Unternehmenskrise droht oder faktisch bereits eingetreten ist, unterstützen die Curacon-Expert:innen den Träger gern bei der erforderlichen Neuausrichtung einschließlich der fachlich fundierten Umsetzungsbegleitung – bei Bedarf sogar bis hin zur Unterstützung mit einem Interim Management.

Faktoren und Risiken/Mögliche Steuerungsaufgaben

- Leistungsrisiko: Kalkulation und regelmäßige Überprüfung der Auslastung der Angebote (Leistungssteuerung) nicht nur in Quantität, sondern auch in Abhängigkeit vom Hilfebedarf der Klient:innen mit zugehöriger Ressourcensteuerung.

- Personal(kosten)-Risiko: Vermeidung der Planung von Angeboten mit hoher Einzel-Spezialist:innen-Quote beim Personal, da sonst Abhängigkeiten von Einzelpersonen mit Erlösausfällen (bzw. Kostensteigerung durch Leiharbeit) bei Personalvakanzen entstehen. Aktive Steuerung von Fehlzeiten, Personalentwicklung, lebenszeitorientierte Dienstplanung etc. für alle Mitarbeitenden.

- Pauschalkosten-Risiko: Regelmäßige Überprüfung der pauschal verhandelbaren Kostenpositionen, z. B. für Leitung und Verwaltung, Verpflegung, Reinigung o. ä. auf Refinanzierung im Entgelt (Refinanzierungsanalyse); bei Bedarf Anpassung der vorgehaltenen Ressourcen.

- Preis-Entwicklungs-Risiko: Durchführung regelmäßiger individueller Leistungs- und Entgeltvereinbarungen und Verzicht auf die Annahme pauschaler Fortschreibungen, da Tarif- und Preissteigerungen (Inflation!) in der Regel höher liegen.

- Steuerungs-Risiko: Regelmäßige Herstellung von Transparenz über die wesentlichen Kosten- und Leistungsfaktoren nicht nur auf Finanzebene, sondern auch auf Basis von Personaldaten, Leistungsdaten, Qualitätsdaten etc. (360-Grad-Controlling); differenziertes Liquiditätscontrolling mit mindestens 16-wöchiger Prognose.

- Finanzierungs-Risiko: Planung und Finanzierung von Immobilien und Investitionen in Abhängigkeit von Annahmen zu Zinsentwicklungen, Tilgungsvereinbarungen und Entgeltentwicklungen und unter Berücksichtigung von Anlaufrisiken während der Bauphase und bei Inbetriebnahme etc.

Dieser Artikel stammt aus unserem Mandantenmagazin Curacontact, das 4 x im Jahr aktuelle Themen für die Gesundheits- und Sozialwirtschaft, für Öffentlichen Sektor und Kirche aufbereitet. Interesse? Jetzt kostenlos abonnieren!