2020 war für die Kliniken ein außergewöhnliches Jahr. Einerseits blieben viele Patienten nicht nur im elektiven Bereich den Kliniken fern, andererseits hat die tatsächliche Erlösentwicklung aufgrund der Freihaltepauschalen gerade in kleineren Kliniken sogar zu sehr positiven Entwicklung der Jahresergebnisse geführt.

So sank im Vergleich zum Vorjahr die Fallzahl um rund 12% auf den niedrigsten Stand seit 20 Jahren. Unter normalen Umständen hätte dies bewirkt, dass zahlreiche Kliniken hierdurch erhebliche Mindereinnahmen zu verzeichnen hätten. Stattdessen konnten die Erlöse jedoch insgesamt um 13% gesteigert werden – mit allerdings sehr ungleicher Verteilung je nach Klinik.

Daher war 2020 laut Wulf-Dietrich Leber, Abteilungsleiter Krankenhäuser des GKV-Spitzenverbandes, das „goldene Jahr der Krankenhausfinanzierung“ – mit einem zusätzlichen Finanzvolumen in Höhe von immerhin rund 10 Milliarden Euro – viermal so viel, wie zunächst gedacht.

Wesentlicher Treiber für diese Entwicklung waren neben den Fördergeldern für Intensivbetten und anderen Sachkosten, vor allem die vom Bundesgesundheitsministerium in der ersten Phase der Corona-Pandemie eingeführten Freihaltepauschalen. Dadurch wurde jedes Bett, das in der Pandemie leer blieb, mit mehreren Hundert Euro pro Tag abgegolten. Dies sollte gewährleisten, dass das Gesundheitssystem durch den erwarteten Ansturm vieler zusätzlicher Corona-Patienten nicht überlastet wird, sollten die Infektionszahlen in die Höhe schnellen. Da aber schnell erkennbar wurde, dass die Steuerungseffekte nicht im gewünschten Maße eintraten – tatsächlich wurde die Versorgung der Corona-Patienten durch eine relativ geringe Zahl vor allem spezialisierter und großer Kliniken gewährleistet – wurde dieses System bereits in der zweiten Phase der Pandemie deutlich zugunsten eben dieser Kliniken angepasst.

Dies hatte dann erhebliche (negative) Auswirkungen vor allem auf kleinere Kliniken und solche Krankenhäuser, die in Gebieten mit relativ geringer Inzidenz lagen. Denn trotz des sehr niedrigen Infektionsgeschehens bleiben Nachholeffekte aus und die Fallzahlen haben auch nach der 3. Pandemiewelle teilweise bei weitem nicht mehr das Niveau des Jahres 2019 erreicht. Dies betrifft, wie in der jüngsten Studie des Wissenschaftlichen Institutes der AOK erkennbar wird, in besonderer Weise ambulant-sensitive Fälle.

So lag die Zahl diagnostizierter Herzinsuffizienzen in der 3. Welle der Pandemie immer noch 16 % niedriger als 2019 (in der 2. Welle sogar 23 %) und auch die Zahl der Diabetesdiagnosen liegt in der 3. Welle 22 % unter 2019 (2. Welle 27 %). Bei den COPD-Diagnosen liegen die Zahlen in der 3. Pandemiewelle sogar 45 % unter denen von 2019 (2. Welle 51 %). Möglicherweise befördert die Pandemie hier den ja bereits prognostizierten grundlegenden Strukturwandel in der Patientenversorgung. Deutschland hat nämlich im europäischen Vergleich immer noch einen sehr hohen Anteil von Diagnosen, die im Krankenhaus stationär behandelt werden – mit hohem Aufwand bzw. Kosten und auch höheren Risiken bei den Nebenwirkungen (Infektionen etc.).

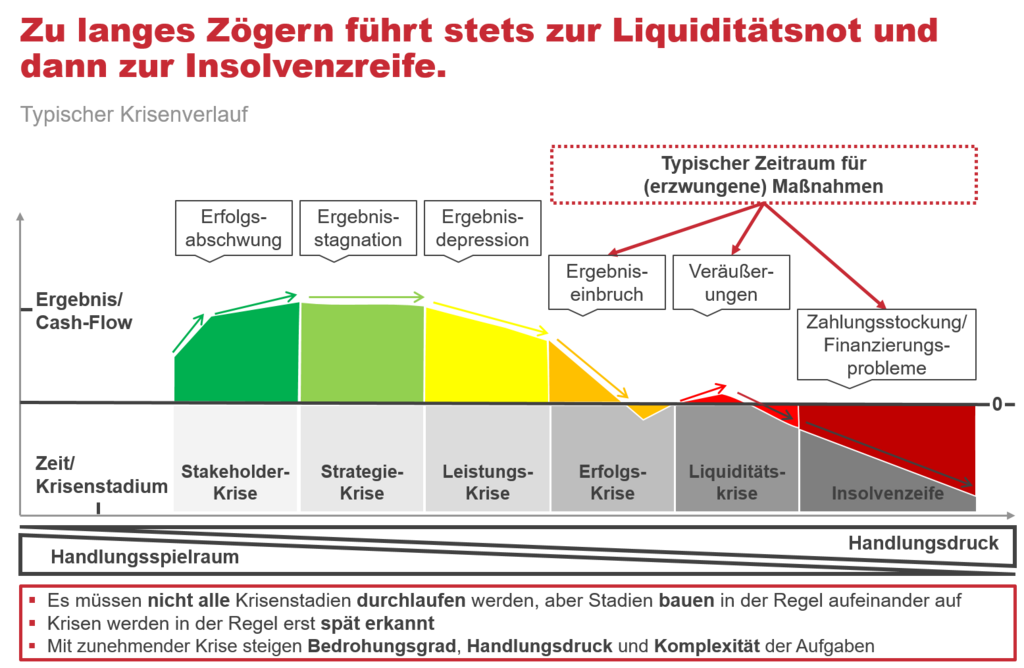

Und so wird schon jetzt für viele Kliniken deutlich, dass die vor der Pandemie bereits bestehenden akuten wirtschaftlichen Probleme durch dieses Fördersystem leider nur vorübergehend kompensiert werden konnten. Denn faktisch befanden sich viele Krankenhäuser schon vor der Pandemie in einer deutlichen Produkt- oder sogar Erfolgskrise mit stagnierenden oder gar abnehmenden Erlösen. Sofern diese Entwicklung bisher nicht durch eine strategische Neuausrichtung der klinischen Leistungen - möglicherweise auch in Verbindung mit einer Kooperation oder Fusion (Verbundlösung) - kompensiert wurde, wird zukünftig die Liquiditätskrise bis hin zur Insolvenzreife kaum noch abzuwenden sein.

Diese Zusammenhänge verdeutlicht das nachfolgende Schaubild:

Neben der allgemeinen Entwicklung der Fallzahlen wird der ab 2022 geltende AOP-Katalog mit den Vorgaben zur strikten Ambulantisierung einer Vielzahl bisher oft stationär erbrachter Klinikleistungen, in den betroffenen Kliniken zu weiteren deutlichen Erlösminderungen führen. Insbesondere für kleinere und mittelgroße Kliniken mit niedrigem CMI, wenig Spezialisierungsgrad und damit einem hohem Potenzial für die Ambulantisierung der Leistungen droht die Situation dann schnell zu eskalieren. Stark rückläufige stationäre Fallzahlen werden zunächst in Form erheblicher Erlöseinbrüche sichtbar und je nach Krisenstadium ist zu befürchten, dass das Klinikum sehr schnell in eine Situation der Fremdsteuerung durch Gesellschafter oder finanzierende Banken gerät.

Stattdessen sollten daher gerade jetzt die zusätzlichen Erlöse vor allem aus der ersten Phase der Pandemie genutzt werden: als Hebel und Chance für eine strategische Neuausrichtung der Klinik. Und dazu gehören vor allem eine valide Einschätzung des aktuellen (Krisen-)Stadiums sowie die Identifikation von möglichen Krisenursachen und Handlungsoptionen durch Klinikmanagement und Gesellschafter. Andernfalls wird auf das „goldene Jahr der Krankenhausfinanzierung“ für nicht wenige Kliniken ein „blaues Wunder“ in Form einer realen Existenzgefährdung bis hin zur eigenen Handlungsunfähigkeit folgen.

Unsere Expert:innen unterstützen Klinik-Management und Gesellschafter bei dieser Neuausrichtung durch eine kompakte Risikoeinschätzung und Ursachenanalyse (360-Grad Analyse) und eine passgenaue Entwicklung von Handlungsoptionen bis hin zur fachlich fundierten Umsetzungsbegleitung einschließlich Multiprojektmanagement und optionalem Interimsmanagement. Nehmen Sie jetzt Kontakt auf!