TCMS-Studie

Die steuerlichen Erfordernisse bei Einrichtungsträgern der Gesundheits- und Sozialwirtschaft, bei Kirche und Kommune werden zunehmend komplexer. Die kürzlich durch das Jahressteuergesetz 2020 verabschiedete Reform des Gemeinnützigkeitsrechts führt zwar zu wesentlichen Erleichterungen, insbesondere bei der Zusammenarbeit steuerbegünstigter Körperschaften. Dennoch ist es wichtig den Überblick zu behalten, um nicht vermögensrechtliche oder personenbezogene Restriktionen befürchten zu müssen.

Dieses Ziel wird durch die unternehmensinterne Einbindung eines Tax-Compliance-Management-System (TCMS) erreicht.

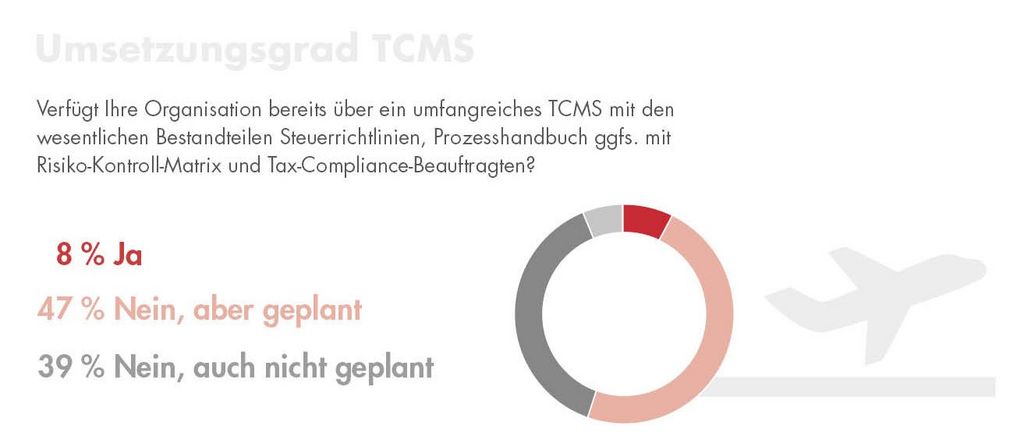

Um ein aktuelles Stimmungsbild zur Bedeutung und zum Implementierungsstand von TCMS in Unternehmen der Gesundheits- und Sozialwirtschaft, bei Kirche und Kommune zu erheben, haben wir eine neue Studienbefragung initiiert. Die Studie blickt unter anderem auf die Inanspruchnahme externer steuerberatender Unterstützung, die Quantität und Qualität steuerlicher Außenprüfungen und die innerbetriebliche steuerliche Organisation.

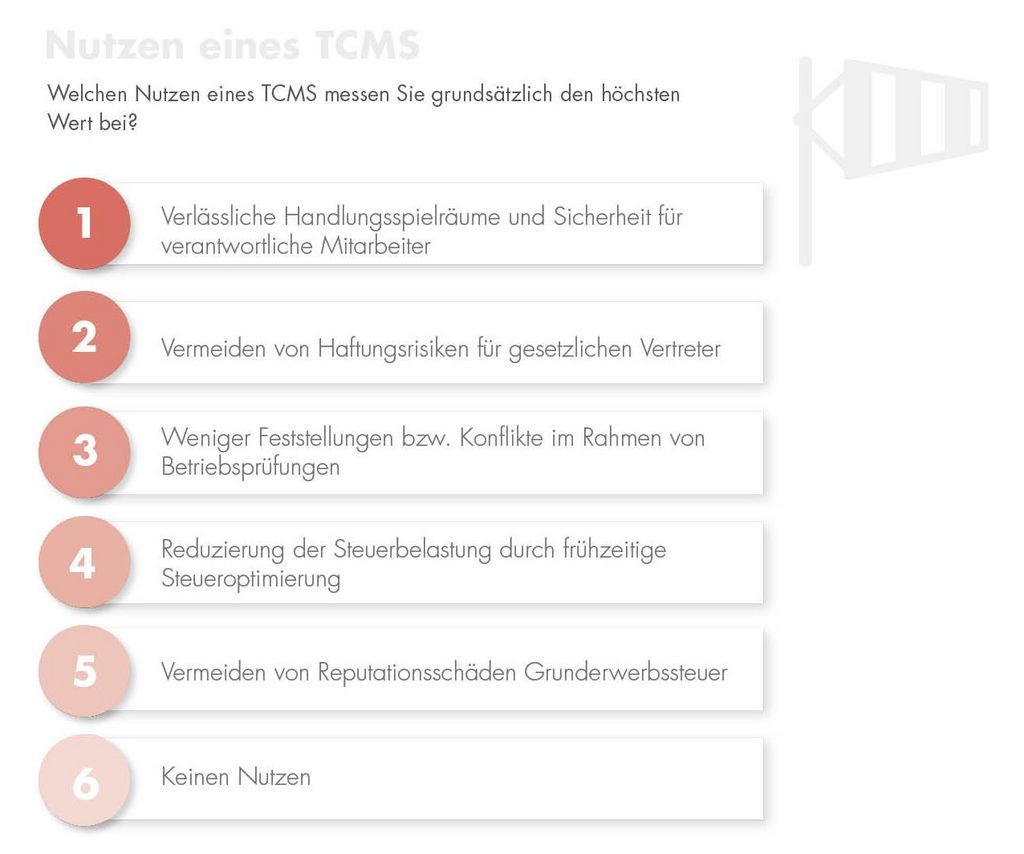

Der Nutzen von TCMS zur Risikominimierung und zur steueroptimierten Gestaltung ist von den Einrichtungsträgern im Gesundheits- und Sozialwesen durchaus erkannt. Die Umsetzung steckt überwiegend jedoch noch in den Kinderschuhen. Auch hier liefert die Studie interessante Einblicke hinsichtlich des empfundenen Nutzens und des Nutzungsgrades von TCMS.

Lohnt sich die Einführung eines TCMS und wenn ja, für wen?

Der erste Teil der Frage ist klar mit „ja“ zu beantworten und wird auch überwiegend von den Studienteilnehmern so gesehen. Der zweite Teil der Frage könnte gleichfalls leicht beantwortet werden („für alle“), wobei sich dann die Anschlussfrage stellt: „Muss mit Kanonen auf Spatzen geschossen werden?“

Hinlänglich ist bekannt, dass die letzte Frage tendenziell eine rhetorische Frage ist und hier mit „Nein“ zu beantworten ist. Sicherlich wird ein „kleiner“ Einrichtungsträger oder eine kleine Kirchengemeinde kein vollumfängliches TCMS benötigen. Dennoch sollten auch diese Träger sich mit der Thematik auseinandersetzen und sich ggf. zumindest eine steuerliche Richtlinie mit Verfahrensabläufen geben.